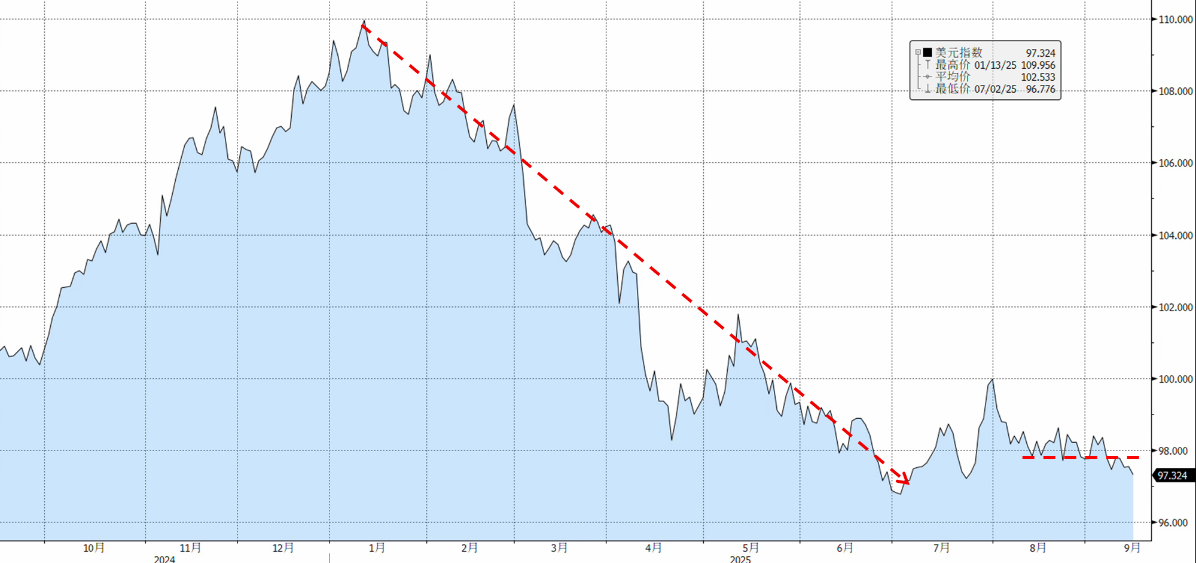

自春季以来的美元急剧贬值已明显放缓,目前渐趋平稳领航配资,维持非常缓慢的下行趋势。整个8月,美元指数基本在极窄区间内波动,实际波动率也已接近年内低点。美国就业数据疲软、美联储降息预期明确,以及美联储潜在人事变动的政治噪音等因素,均未能给美元带来足够的下行压力。不过美元熊市尚未结束,而本次FOMC会议很可能是美元重拾跌势的潜在起点。

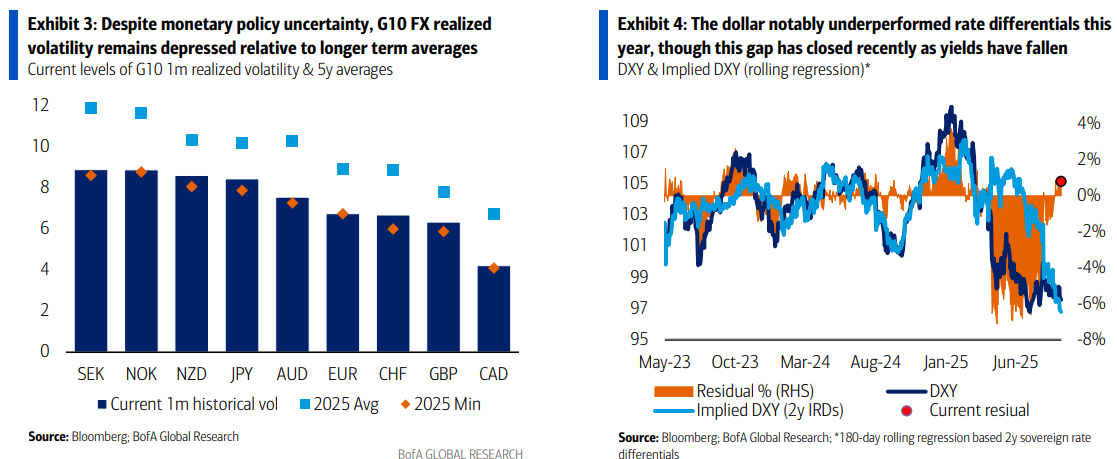

在当前美国利率下行的背景下,名义利率市场的调整正在滞后于美元汇率的变化。而在过去几个月中,外汇市场则显得更具前瞻性:其所计价的负面风险溢价领航配资,已超出利差本身可解释的范围。

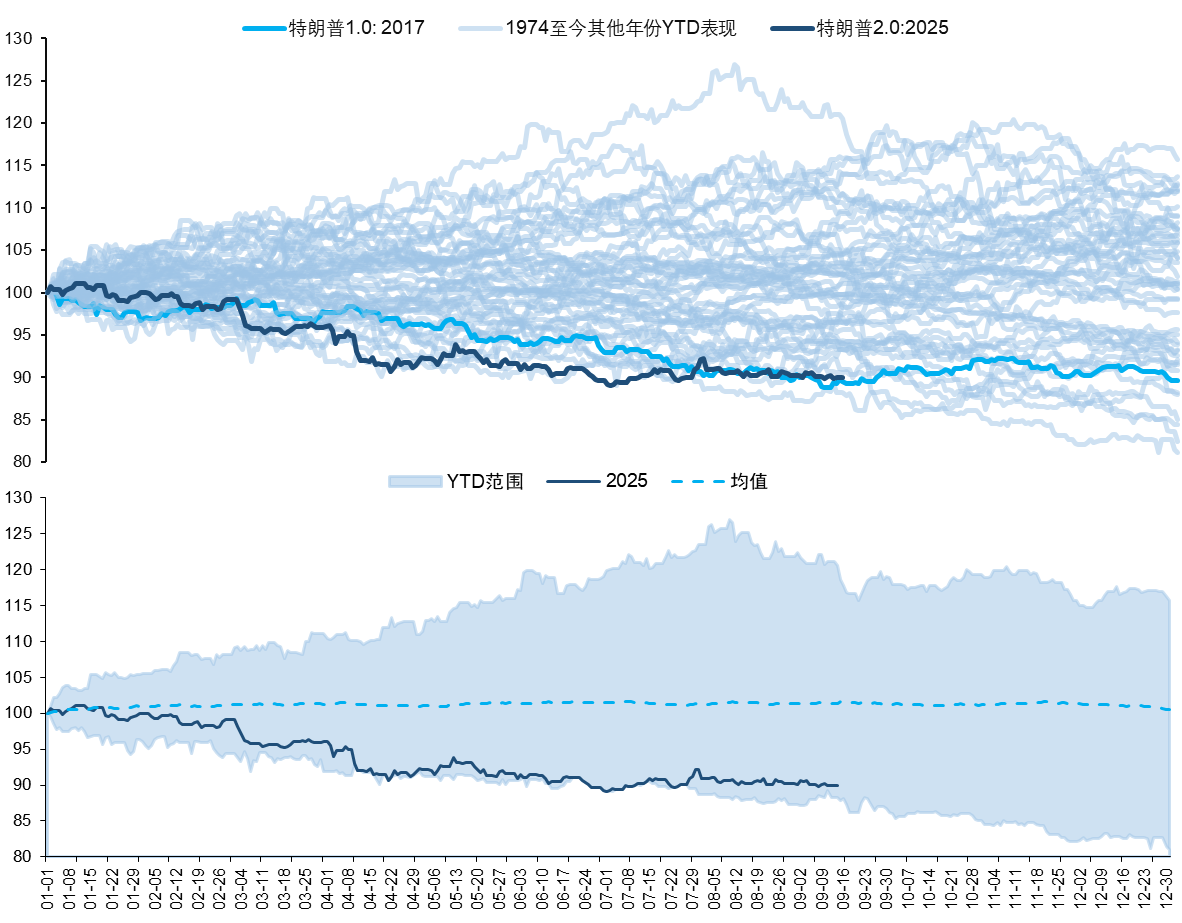

从历史数据看领航配资,从4月初特朗普实施对等关税至7月底,2025年美元指数走势基本上沿着1973年以来的历史最差表现行进。8月以来的走势也略好于1985年和1986年美国滞胀后期的表现,而目前美国经济滞胀风险正逐渐加深。

近期美元的震荡调整,则在于美国以外的政治事件大幅限制了美元的下行空间。比如日本首相石破茂辞职、法国总理贝鲁在其主动发起的不信任投票中落败,以及英国内阁关于11月预算案的不确定性。

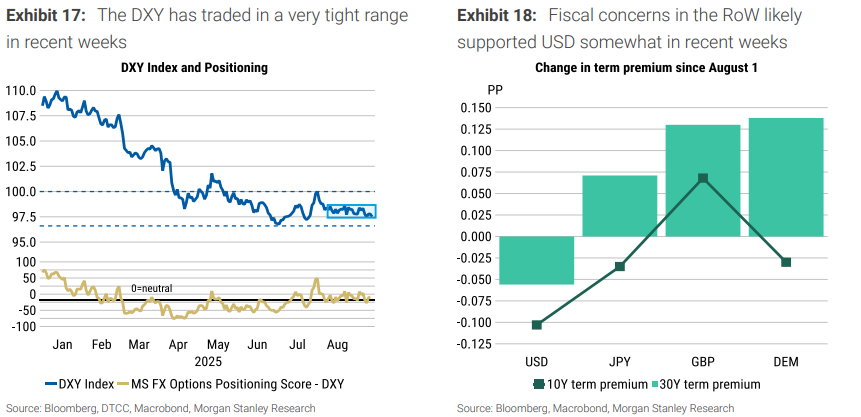

虽然一些重要经济体的风险仍在演变,如法国信用评级下调、日本首相重新选举等,但整体不确定性正逐步下降。因此,市场注意力重回美国疲弱的经济数据与美联储宽松的政策方向上,这些因素共同对美元施加下行压力。美元或将在今年余下时间继续走弱。

领航配资

领航配资

盛康配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯